家計の見直し・ライフプランのご相談ならお気軽にお越しください。

近藤FP事務所

〒272-0138

千葉県市川市南行徳1-20-13 近藤ビル3F

受付時間 | 10:00~18:00 |

|---|

定休日 | 日曜・祝日 |

|---|

ブログ(blog)

ブログを開設しました。お金に関するテーマについて分かりやすく解説していきます。

少々辛口ですが、私なりの独自の視点も交え、本質を突いたお話しをしていきます。

目次(全体像)【リースバックとリバースモーゲージ】

第1回(2022.9.9)

リースバックとリバースモーゲージの違いとは?!

自宅を現金化するリースバックとリバースモーゲージ

最近よく耳にする「リースバック」と「リバースモーゲージ」ってどう違うのでしょうか?!

自宅をどうにかしてお金に得ること位は、なんとなく分かっても、はっきり説明で出来る人は少ないです。そもそも名前からして意味不明で分かりにくいですよね。(笑)

そんな多くの方の疑問に答える形でここでは分かりやすく説明しましょう。

その両者をまず一言で言うと。。

- リースバックは、自宅を売ってお金(売却代金)を得ること。

- リバースモーゲージは、自宅を担保にお金を借りる(融資)こと。

となります。

いずれも自宅を利用してお金を得るのですが、そのお金の性質(意味合い)が違うのです。前者は売却代金ですが、後者は融資金です。(リースバック=売却代金、リバースモーゲージ=融資金)

いづれも、その後、自宅に住み続けることは出来ます。だけどお金は得られるのです。

なぜでしょう? どういう仕組みなのか。。もう少し詳しく見ていきます。

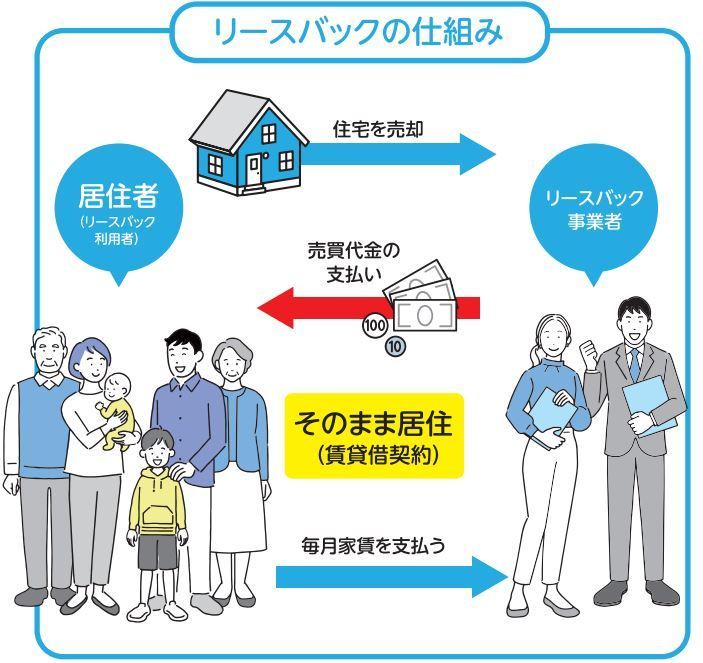

リースバックは、

- 今住んでいる自宅を、業者に売ります。(自宅売却)

- 売却代金が入ってきます。(この時点で、自宅は自分のものでなくなります)

- その後、リースバック業者に対し「家賃」を払う形で、住み続けることが出来るのです。

。。簡単に言うとこんな流れです。

リバースモーゲージは、

- 自宅を担保にお金を借ります。

- 融資金が入ってきます。(自宅は自分名義のままです)

- 返済は、生存中は利子払いのみを行い、死亡時、自宅を売却し、元本返済するのが一般的です。

ざっくりですが、最も簡単に言うと、こんなイメージです。

つまりお金を得られることには変わりないのですが、

リースバックは、売却代金として得られるのに対し、リバースモーゲージは、あくまで融資金(自宅が担保)として得られるのです。

自宅が完全に自分の物でなくなる(売却=売り切り)リースバックに対し、

リバースモーゲージは、自宅の名義は自分のままであり続けます。

そもそもなんで住み続けるのにわざわざ業者に売ったりするのかという、素朴な疑問がわいてきます。

それはずばり、お金の必要性に駆られているからなのです。

その理由は様々ですが、老後生活費が年金では足りない、事業失敗や危機の穴埋め、介護治療費用など突発的に多額のお金が必要となる、など実に多岐にわたります。

そんな中、働くこともままならない、現金化できる資産は自宅以外にない、しかし自宅には住み続けたい。というような状況下で、これらの方法が用いられるのです。

いずれもお金に困ってやむなく行うケースが多いのです。

当面の資金繰りにも対応でき、自宅に住み続けることも出来る。

こう聞くとなんだがすごく良い気もしますが、実は大きな落とし穴が様々あり、注意が必要なのです。

そもそも困っていて藁をもつかむ気持ちで利用する場合が多いのです。つまり利用する側は、弱みを握られている、足元を見られているような場合が多いのです。すると業者主導で事は運んでいきます。

なんでもそうですが、世の中うまい話はありません。業者も儲からなければやらないのです。その辺りを次回以降詳しくお話していきましょう。

次回はまずリースバックについて詳しく説明していきます。

【第2回 リースバックは恐ろしい?!~その1】お楽しみに!

主な違い(一般的なケース)

| リースバック | リバースモーゲージ | |

|---|---|---|

| 概要 | 家の売却と、その後の賃貸借契約 | 自宅を担保に融資を受ける |

| 家の所有権 | なし=手放す(他人名義) | あり=そのまま(自分名義) |

| 融資返済方法 | なし(売却のため) | あり(存命中は利息のみ支払い、 死亡後自宅を売って元金を一括返済) |

| 家賃の支払い | あり(毎月払い続ける) | なし |

| 難易度 | 比較的低い(利用しやすい) | ハードルが高い(審査厳しめ) |

第2回(2022.9.16)

リースバックは恐ろしい!?~その1

出典:国土交通省 住宅のリースバックに関するガイドブック

第一回では、リースバックとリバースモーゲージの違いについて端的に説明しました。

今回は「リースバックは恐ろしい?!~その1」と題し、リースバックに焦点をあてて説明していきます。

第二回 「リースバックは恐ろしい!?~その1」

リースバックもリバースモーゲージも、いずれもその後、自宅に住み続けることが前提なのですが、特に今回ご説明するリースバックは、売り切り(売却)であるということがポイントなのです。

つまり自宅の所有権はなくなるということなのです!

※リースバックの正式名称は「セール・アンド・リースバック」。つまりいったん売って、借り戻すという意味です。国土交通省では「住宅を売却して現金を得て、売却後は毎月賃料を支払うことで住んでいた住宅に引き続き住むサービス」と定義しています。

そもそもなんで住み続けるのにわざわざ業者に売るのかという、素朴な疑問があると思います。

それは多くの場合、なんらかの理由(事業資金の穴埋め、介護で多額のお金が必要等)で急遽お金が必要となったからなのです。しかし資金が欲しいのだけども、売れるような財産は自宅しかない。それで仕方なく自宅を売って現金化しようとするものなのです。

普通の自宅売却であれば、他人のものとなり、当然その後は住めなくなりますが、このリースバックは、売却後もその人が自宅に住むことを前提に契約が行われるものなのです。売却代金としての資金が得られ、その後も住み続けることが出来る。。よって外見上は今までなんら変わりのない生活が出来る。

な~んだ、それならいいことづくめでいいじゃないか、と思うかもしれませんが、世の中そんなに甘くはありません。そもそも業者が儲からないことをするわけはないのです。

このリースバックというシステムには様々な落とし穴がある恐ろしい?!システムなのです。

様々なデメリット

デメリット1

売却代金が低い!

まず自宅の売却代金(買取り価格)ですが、相場よりかなり低いものとなります。

これは、ある意味当然で、通常の売却であれば、その後買い取り業者は転売をして利ザヤ(売却益)を稼ぐのですが、もとの住民が住み続けるのではそれはすぐには出来ません。

その売却益が得られない分、業者は相場よりも極めて低い金額を提示してくるのです。

※中には相場の1/10以下という例もあるようです。

例)時価1億2千万の自宅を、わずか700万円で買い取られた例も(ここまでくると犯罪に近い)

このような価格にだまされないようにするためには自分でも周辺相場を確認しておく必要がありますが、リースバックというシステム上、どうしても通常の売却代金よりはるかに低い金額にならざるを得ないのです。そもそも一般の方が情報武装したところで所詮業者には勝てません。そもそもそんな場で闘うこと自体がナンセンスです。それがリースバックという仕組みなのです。

ここで業者側から考えてみましょう。

売却代金が低ければ、業者としては負担が減ります。しかしいくら低くても業者としては、この時点では支払いだけで、決して儲かっていないですよね。

では業者はどうやって儲けるのでしょう。

それはその後住む人が払う家賃を得ることで儲けるのです。つまり売れない分、家賃回収で元を取ろうとします。でこの家賃がべらぼうに高いのです。業者としては、(当面)この家賃しか収益源がないため、この家賃が相場よりかなり高いものとなります。

デメリット2

家賃が高い!

通常その地域での相場よりはるかに高いものとなります。

そもそもリースバックでの賃料設定方法は、周辺相場とは全く別の手法で計算されており、家賃相場とは全く別物と考えたほうがいいです。リースバックでは、売却価格(買取り価格)を10年でもとを取るように家賃を設定することが多いようです。(そこに業者の利回りや経費相当分も上乗せされてくる)

これが、よく「10年すんだら売却価格より高くなる!」と言われるゆえんです。

例)売却価格1000万円に利回りや経費をのせ、業者は2400万円回収したいとすると10年間の月家賃は、

20万円となります。周辺相場では、同程度の物件が月12万円で借りられるとしても、です!

さてここまで見てきただけでも、デメリットは2つ、売却代金は低く、家賃は高い、です。

つまり、安く買いたたかれ、高く搾り取られる仕組み、なのです。

でもデメリットはこれに終わりません。

決定的かつ最大のデメリットが、自宅に住めなくなるリスクなのです。

これは本当に恐ろしいことです。その点は第3回でお話しします。お楽しみに!

第3回(2022.9.23)

リースバックは恐ろしい!?~その2

永年住み慣れた家も自分の物ではなくなります。

前回はリースバックのデメリットを2点お話ししました。

売却代金は低く、家賃は高い、でしたね。

つまり、安く買いたたかれ、高く搾り取られる仕組みなのです。

でもそれ以上の第三のデメリットがあります。それは自宅に住めなくなる可能性があるということです。

リースバックの真の恐ろしさともいえ、この仕組みの真骨頂ともいえる部分です。

今回はこの決定的かつ最大のデメリットについてお話します。

第3回 「リースバックは恐ろしい!?~その2」

デメリット3

自宅に住めなくなる!?

売却後も自宅に住み続けることが出来るという触れ込みのリースバックですが、数年後には住めなくなるということも多々あります。「出ていけ」と言わんばかりに追い出されてしまうことがあるのです。

一体どういうことなのでしょう。

これは売却後、家賃を払って自宅に住み続けるも、その賃貸契約が定期借家契約であれば期間満了後、再契約が出来ないことが多々あります。また更新のある普通借家契約でも、数年に一度の更新時、業者は市場相場が上がったとか、なんらかの理由をつけて家賃を上げてくる場合があります。

ただでさえ高い家賃がされに膨れ上がり、支払い不能な額となれば、当然出ていくしかないのです。すでに自分の物ではない故やむを得ないことです。つまりかつての自宅に住めなくなるのです。

これが最大のリスクです。

この後、業者はしっかり転売したりして、売却益を稼ぎます。高く家賃を搾り取っただけでは飽き足らず、もとの家主を追い出し、最終的にしっかり売却益も獲ようとするのです。家賃収入だけでなく、はなから売却益も見込んでいるのです。残念ながら、リースバックとはそういう仕組みなのです。

業者が持ち主である以上、すべては業者の意向次第です。主導権(殺生権)はすべて業者に握られているです。リースバック契約をするとはそういう契約に同意するということ他ならないのです。契約したら、家に住めなくなる覚悟が必要なのです。

リースバックの恐ろしさが少しはお分かりになりましたでしょうか。

自分の生活の殺生権を業者に委ねてしまう、本質はそんな契約なのです。

そもそもリースバックを使おうか、どうか迷っている時点で、金銭的にもきつい場合が多く、業者に足元を見られやすいのです。結果、その場しのぎで契約してしまうのです。

資金に余裕が出来れば(その後事業が急回復し資金繰りが回復した等)、自宅を買い戻すことも可能ですが、実際それが出来るのは少数派です。第一、買い取り価格もべらぼうに高くなり、とても買い戻せる額ではなくなります。

契約する以上、最悪の事態も想定しなければいけません。一時的に今の住まいに住み続けられ、子どもも学区が変わらないなどのメリットが仮にあっても、それは一部分でしかなく、全体からみればデメリットの方がはるかに大きいのです。それがリースバックという仕組みなのです。

今回も最後までお読みいただきありがとうございました。

次回は、この続きとして、それを利用してしまう人の心理を考えてみましょう。お楽しみに!

第4回(2022.9.30)

リースバックは恐ろしい!?~その3

永年住み慣れた家も自分の物ではなくなります。

前回は、リースバックは家に住めなくなる場合があるというお話をしました。

今回は、その続きと、なぜそんな仕組みを利用してしまうのか、使う人の心理を考えてみます。

第4回 「リースバックは恐ろしい!?~その3」

ここまで書くと、リースバックってデメリットだらけじゃんと思われます。

確かにその通りなのです。ほとんど良いことなどありません。

業者側の言い分として(メリットの一つとして)、「火災保険料や、固定資産税などの支払いがなくなる」と言いますが、これはある意味当然です。自分のものでなくなるのですから。

むしろこれはまやかしで、高い家賃の中にしっかり折り込まれており、実質的には入居者が負担しているのです。見せかけだけのメリットと言えます。

あと子どもの学区も変わらず、近所にも分からず、他人の目を気にすることない、などと言う時がありますが、これはそういう形態のものであり、メリットなどと誇れるものではないのです。

むしろ数年後、住めなくなって突然出されるショックの方がはるかに影響度大です。

これらは人の弱み(心理)につけ込んだものといえます。利用する側の見栄やプライドを巧みに利用しているです。近所に自分の窮地を知られたくないなどの’弱い気持ち’に負けてる時点で、業者のカモになっているとも言えます。

利用する側も自身の虚栄心やつまらぬ見栄に負けないよう、自戒することが大切です。

※現在悪徳商法にも用いられており、国土交通省もガイドブックを作って注意を喚起しているほどです。(ガイドブックは次回ブログでリンクします)そもそも悪質商法にもなりうる基盤と同じシステムなんでおかしいですよね。

極言すると、リースバックとは「人の弱みにつけ込み、業者が荒稼ぎする仕組み」なのです。

くれぐれもご用心を。理解もせず、その場しのぎで使うのは絶対に避けなければいけません。

特に現役世代の方が、世間体や見栄だけで利用するのは絶対にやめましょう。

※リースバックを使っていい方は、本当にデメリットを理解し、住めなくなることも承知の上で、前向きな理由のもと、計画的かつ戦略的に利用できる方のみです。

※例えば、老人ホームの入居が決まっている高齢者で、多額の入居費用が一時的に必要で、かつ申し込み後の入居待ちの状態に、当面今と変わらない自宅で過ごしたいが、その後はもう自宅には戻らないというケース、などが挙げられます。

上記のように自宅を手放すことが前提でかつ戦略的に行う場合は良いのですが、それ以外の場合に安易な気持ち、その場しのぎの気持ちで利用するのは絶対にやめましょう。

現役世代で今の自宅に住み続けたい方は、そもそもリースバックを使わなければいけない状況に陥らないようにすることが何よりも大切なのです。それには日頃からしっかり資金管理をしたり、見栄を張らず身の丈にあった生活をすることが必要なのです。

世間体や他人への見栄からリースバックを使うことは絶対避けなければいけません。

業者側の甘い勧誘に注意するだけでなく、まずは私達自身が自戒しなければならないのです。

今回も最後までお読みいただきありがとうございます。

次回は、いよいよリースバックシリーズ最終回「まとめ・対応策」です。お楽しみに!

第5回(2022.10.11)

リースバックは恐ろしい!?~その4【まとめ・対応策】

安易な気持ちでリースバックを利用するのはやめましょう

前回まで、リースバックのデメリットやそれを利用してしまう人の心理を考えてみました。

今回は、リースバックシリーズいよいよ最終回で、まとめとして対応策を考えます。

第5回 「リースバックは恐ろしい!?~その4【まとめ・対応策】」

まとめ

対応策

最後にまとめ(対応策)ですが、ではどうすればよいのか。

一概には言えませんが、どうしても自宅を売らなけばいけないような窮地に陥った時は、リースバックなど使わず、やはり潔く、自宅を(普通に)売却すべきと私は考えます。

売却価格も通常相場となりリースバックとは比べ物にならないくらい高いです。入ってくる金額が大きければ、その窮地を乗り越えられる可能性もはるかに高くなります。

もちろんその後の高い家賃も払わず済みます。

家は失いますが、それで良いのではないでしょうか。お金うんぬん以上に、それが自分の現実に向き合うことにも他ならないからです。気持ちもスッキリすると思います。失敗や負けを認めることになりますが、それでいいのです。短期的には苦しくとも、その方が必ず道は開けてくるはずです。

安易にリースバックは使うということは、その場しのぎで自分の失敗や状況に向き合うことを避けているとも言えます。つまり自分自身に負けている、自分自身から逃げ出しているのです。

真の自分自身に向き合わない時、また世間体や見栄を気にし過ぎる時、人はリースバックに走るのではないでしょうか。業者はその弱みにつけ込み、荒稼ぎをしてくるのです。

多くの場合、その場しのぎで行って、かえって傷口を広げてしまう。「やらなきゃよかった」と後悔する。残念ながら、それがリースバックというシステムなのです。くれぐれもご用心を。

※前回も申しましたが、リースバックを使っていいのは、家を失ってもよい覚悟があるうえで、戦略的な理由で、能動的、自主的に行う場合のみです。そのようなケースはそれほど多くないはずです。くれぐれも見栄や虚栄心、一時的な逃れで使うことは絶対にやめましょう。

今回も最後までお読みいただきありがとうございます。

次回は、リバースモーゲージについてご説明していきます。お楽しみに!

※最後に、国土交通省のリースバックガイドブックのリンクを貼っておきます。

第6回(2022.10.19)

リバースモーゲージはまだまし!?~その1(制度概要)

リバースモーゲージとは自宅を担保にお金を借りて死後返す仕組み(出典:スーモサイト)

今回からは、リバースモーゲージについてご説明していきます。

第6回 「リバースモーゲージはまだまし!?~その1(制度概要)」

「まだまし?!」と書いたのは、リースバックに比べればまだましと言う意味で、リバースモーゲージは比較的しっかりした制度ですが、それでも様々な注意点があり、やはり利用には慎重を期する必要があります。

但しリースバックよりはるかに以前からある制度で、もともと公的福祉から始まった側面をを考えると、きちんと制度を理解、承諾し、条件さえ合致すれば、使うこともやぶさかではないとも言えます。

まずはリバースモーゲージとはどういう仕組みなのかご説明していきます。

一言でいえば「自宅を担保にお金を借りて、その返済は死後、自宅を売却することにより行う」仕組みです。

そもそもリバースモーゲージ(Reverse Mortgage)を直訳すると、’逆’住宅ローンとなります。語源としては、Forward Mortgage(’順’住宅ローン)の逆だからという意味から来ています。

’順’住宅ローンとは、普通の住宅ローンを指しますが、通常融資された金額を返済していくごとに借入元金残高は減っていきます。これとは逆に、リバースモーゲージ(’逆’住宅ローン)は、生きている間、融資がなされていくと借入残高はどんどん増えていきます。この借金がどんどん増えていく様が、通常の住宅ローンとは’逆’という意味でリバースモーゲージという名がついたのです。

語源はお分かりしただけたでしょうか。ただ結果の事象を示しているだけで、制度の骨格、本質を言い表した名前とはいえず、分かりにくいですよね。

ただこの制度は流れが多岐にわたり、包括的に一言表すのが困難なため、このリバースモーゲージという端的な名前で代用しているのです。

ではこのリバースモーゲージという制度の大きな流れ、全体概要を掴んでいきましょう。

【全体概要、おおまかな流れ】

①自宅を担保に差し出す

↓

②査定を受ける(評価額が出る)

↓

③限度額の範囲で融資を受ける(生存中)

↓

④返済を行う。生存中は利息のみ支払い

↓

⑤死後、自宅を売却することで借金(借入元本)を返済

↓

⑥家はなくなる。(相続人に引き継ぐことはできない)

おおよそ以上のような流れです。

一言でいえば「自宅を担保にお金を借りる制度」といえますが、その返済原資が自宅となる訳ですから、いわば’質流れ’のようなものと言えるのです。

※’質流れ’はご存知かと思いますが、お金を借りるために質屋に自分の大事なもの(宝石など)が、期日までに返済できないことから、市場で他人に売却されてしまうことをいいます。

いわばリバースモーゲージとは、「’質流れ’の不動産版」と言えるのです。

普通の質入れ(融資)は、お金に困窮した人がやむなく行うものです。リバースモーゲージも本質はこれと変わりません。もともとある地方自治体が生活困窮者支援として複利制度の一環として始めたことを考えれば十分にうなずけます。

今でこそ、融資方法の一制度のような位置づけになっていますが、事の始まりや本質は以上のようなものであることは忘れてはいけないと思います。

利用される方は、それらのことを十分認識の上、利用してください。

死後、自宅が売却されてしまうので、子や孫に家を引き渡すことが出来ないなどの注意点があります。(売却したくない場合は、相続人が現金で債務を返済する。)

注意しなければいけない点も多々あるリバースモーゲージですが、次回以降、それらを詳しく見ていきましょう。

本日もお読みいただきありがとうございました。

第7回(2022.11.7)

リバースモーゲージはまだまし!?~その2(リスク①)

リバースモーゲージとは自宅を担保にお金を借りて、死後自宅を売却することで返済する仕組み

今回は、リバースモーゲージの様々な注意点(リスク)についてご説明します。

(更新が遅くなりましたことお詫び申し上げます。)

第7回 「リバースモーゲージはまだまし!?~その2(リスク①)」

リバースモーゲージにも様々な注意点があり、利用には慎重を期する必要がある旨、前回のブログの中で言及しましたが、ではどんなリスクかあるのでしょう。

様々なリスク

リスク1

自宅が残らない!

リバースモーゲージの最大のリスクでもあり、死後、自宅は売却され残りません。ただこれはリスクいというよりこの制度の制度そのものであり、そういう形態の制度とも言えます。利用する場合は必ず認識しておかなければなりません。

リバースモーゲージは自宅を担保にお金を借りる制度です。

その返済に関して、生存中は利息のみ行うのが一般的です。つまり利息の返済だけなので、非常に負担が軽いです。では元本部分の返済はどうするのかと言うと、それが死後、自宅を売却することによって行われるのです。これこそリバースモーゲージの最大の特徴と言える部分です。

借金であることには変わりありませんから、元本部分も返さなければいけませんが、それが自宅を売却することによって行われます。生存中は、一切元本返済をしていなくとも、死後自宅の売却代金で元本の一括返済が可能となるのです。リバースモーゲージとはそういう制度なのです。

自分(または配偶者)の死後のことなので、その人の人生には影響がありませんが、子ども達には大きな影響があります。自宅が残らないわけですから、実家の家屋敷が得られないのです。子や孫が、自宅に住もうと思っていても不可なのです。

リバースモーゲージという債務(借金)と引き換えに、その資産(自宅)がなくなるからです。

但しリバースモーゲージの借入元本を、相続人が現金で一括返済すれば(債務を肩代わり)自宅を残すことは可能です。

いずれにしても子どもなど相続人には大きな影響がある制度です。本制度を利用するときは、相続人である子供などともよく話し合っておくことが必須といえます。相続人も納得の上で、利用することが大切なのです。

自分の死後、子ども達を困惑させたり、相続争いに発展させないためにも、必ず契約前に子どもなど相続人と話し合っておくようにしましょう。

リスクはまだまだありますが、また次回以降お話しします。お楽しみに!

本日もお読みいただきありがとうございました。

第8回(2022.11.14)

リバースモーゲージはまだまし!?~その3(リスク②)

リバースモーゲージとは自宅を担保にお金を借りて、死後自宅を売却することで返済する仕組み

前回引き続きリバースモーゲージの様々な注意点(リスク)についてご説明します。

第8回 「リバースモーゲージはまだまし!?~その3(リスク②)」

リバースモーゲージにも様々な注意点があり、利用には慎重を期する必要があります。

様々なリスク

リスク2

時価に比べ低い融資額

リバースモーゲージでお金を借りられるのは、家という財産がありそれを担保に出した見返りです。するとその財産価値にみあう範囲での融資額となりますが、金融機関側も貸し倒れリスクを考えると余裕を見ておきたく担保額の全額は貸しません。

その担保評価額(※)に対して実際に貸出す額の割合を貸出率とします。

(※)評価額は、一般的に相場(時価)の8割程度とされてしまいます。

その担保価値に対する貸出率が、通常の不動産融資や住宅ローンに比べても低いのが特徴です。

一般的な住宅ローン貸出率は70~80%程度ですが、リバースモーゲージは50%程度です。

例えば評価額2,000万円であれば融資額は1,000万円となります。

これはリバースモーゲージが、元本返済が数十年後で、しかもその時に初めて一括返済という独特の形態を取ることから、将来の不動産市況も読み切れないなどより不安定でよりリスクが高いことから、金融機関側も保守的にならざるを得ないのです。

そのため貸出率は通常の住宅ローンのそれより低くなります。但しリバースモーゲージは通常の住宅ローンとは全く別の形態の物、制度であることを考えると比べるべき性質のものではないとも言えます。リバースモーゲージはそういう制度だと認識してもらうのが正しいです。

むしろ借り過ぎるリスクが少なく、そのため返済も負担が軽いと考えれば、むしろメリットとも言えるかもしれません。

リバースモーゲージには、一般的に「使い道を決めた借入タイプ」と「使い道を決めない借り入れタイプ」と二つの形態があります。リフォーム費用にあてるなど使い道の決まったタイプでは、毎月、利払いのみ行うケースが一般的です。仮に融資額1,000万円で年利2.0%なら利払いは月々16,700円程度です。この程度なら多くの場合、年金でも賄えそうです。

いずれにしても、リバースモーゲージの貸出率は、通常の住宅ローンとは全く異なり、低いと知っておいてください。その中で無理のない返済が出来る額にとどめたいものです。

今回もお読みいただきありがとうございました。

次回もお楽しみに。

第9回(2022.11.28)

リバースモーゲージはまだまし!?~その4(リスク③)

リバースモーゲージとは自宅を担保にお金を借りて、死後自宅を売却することで返済する仕組み

前回引き続きリバースモーゲージの様々な注意点(リスク)についてご説明します。

第9回 「リバースモーゲージはまだまし!?~その4(リスク③)」

リバースモーゲージにも様々な注意点があり、利用には慎重を期する必要があります。

様々なリスク

リスク3

長生きリスク(融資打ち切りリスク)

リバースモーゲージは、家という財産の担保価値でお金が借りられる仕組みです。前回その額は評価額(時価の8割)の半分程度(50%程度)となり、それほど高くないことを説明しました。もし評価額が2,000万円であれば、融資額は1,000万円程度です。

生存中は、返済が全くないか(死後元利返済)、あっても利息のみの支払いとなりますが、借りられるのはあくまで融資枠の範囲内となります。またこの融資枠も、建物の経年劣化等に伴い評価が下がるにつれ、切り下げれれていくのが一般的です。

融資枠の範囲内で寿命を全うできれば良いのですが、それを超えて長生きした場合、かえってリスクとなるのです。それ以降の融資は受けられず、その後の生活が立ちいかなくなる可能性があります。

仮に60歳で1,000万円を年利3.475%で一括借入した場合、80歳になった時点で借金の総額が担保の評価額(2,000万円)を上回り、それ以降は超過分の支払いが生じる計算となります。

また超過分に関しては、一括返済を求められ、最悪自宅に住めなくなる可能性すらあるのです。

本来は喜ばしい長生きですが、リバースモーゲージにの制度を利用し、そこからの融資に生活を頼っていると、長生きそのものがリスクとなり、融資枠を超えた途端に生活が立ちいかなくなる恐れがあるのです。

仮に融資元本1,000万円を、単純に20年(例えば60歳から80歳)で月割りすると、ひと月あたりの融資額は41,600円程度です。それほど大きくはないことがわかります。年金に+α(アルファ)程度と考えたほうがよく、ここからの融資を生活費の根幹と考えるのはやめましょう。

むしろこの位であれば、現役時代に貯蓄として貯めておくべきなのです。それがない場合に、リバースモーゲージを頼ることになるのです。現在直面されている方は、やむを得ないにしても、現在、40代、50代の現役世代の方が、はじめからリバースモーゲージありきで老後資金を考えるのは絶対やめましょう。老後破綻をさけるためと思っても、かえってあだになりさえもするのです。

リバースモーゲージを利用する場合は、こうした長生きリスクも考慮し、やむを得ない場合のみ無理のない範囲で行うことが大切です。

その他のリスクとして次のようなものが挙げられます。

①金利上昇リスク

リバースモーゲージは、変動金利が一般的です。利息払い中に金利が上昇すると思わぬ家計の負担となります。今後高インフレも否定できない中、極めて大きな懸念材料とも言えます。

②相続人に債務が残るリスク

リバースモーゲージは、融資額が、担保価値を超えると相続人は、その差額を債務として返済しなければいけません(リコール型=遡及型)。但しそれを求めないノンリコース型(非訴求型)もありますが、金利は高めです。

いずれにしても利用する場合は、リスクを承知の上で、無理のない額にとどめましょう。

本制度を利用していいのは、「死後、家はなくなってもいい。子どもも引き継ぐつもりはない」などの前提がある場合で、なおかつやむを得ない場合といえるでしょう。

繰り返しますが、現状も収支が苦しい現役世代が、藁をもすがる気持ちで、はじめから安易に「老後資金はリバースモーゲージ」とあてにするのは絶対に避けなければいけません。

もともとはある地方自治体による生活困窮者支援の一環であった福祉制度に端を発している制度なのです。物事なんでもそうですが、それが元々は何だったのかを考えれば、事の本質が見えてきます。その原点を考えれば、安易に利用すべきではないということもうなずけるはずです。

次回はそのリバースモーゲージの発祥と歴史を振り返ってみましょう。

今回も最後までお読みいただきありがとうございました。

第10回(2022.12.12)

リバースモーゲージ~その5(制度の発祥)

リバースモーゲージとは自宅を担保にお金を借りて、死後自宅を売却することで返済する仕組み

今回はリバースモーゲージ制度の発祥ついてご説明します。

第10回 「リバースモーゲージ~その5(制度の発祥)

リバースモーゲージの発祥は東京都武蔵野の福祉制度!?

リバースモーゲージの原型は、昭和56年4月に東京都武蔵野市で生まれています。そのため当時「武蔵野方式」などと言われ、その後多くの自治体が後追いする先駆けとなりました。

その武蔵野での発祥の原点は、ずばり「老人福祉」です。自宅などの財産(ストック)はあるが、現金収入(フロー)が少ない高齢者世帯を救おうというものでした。当時はまだ介護保険(平成12年創設)もなく老人福祉の必要性が叫ばれる中、まず武蔵野市は「福祉公社」を設立し、「有償在宅福祉サービス事業」を開始しました。

それと同時に市は、福祉資金貸付条例を施行し、福祉公社と福祉サービス契約(有償在宅福祉サービス)を締結した人に対し、不動産を担保にしに福祉資金を貸し付ける制度を実施したのです。これこそがまさに、リバースモーゲージ制度が我が国に誕生した瞬間でした。

そのため武蔵野市で「リバースモーゲージ」制度を利用するには、「福祉公社サービス利用料」とした月額1万円支払うことが条件となりましたが、但しそれをすれば「生活費(月額8万円)」、「医療費(月額70万円)」、「住宅改良費(100万円)」などの貸し付けが受けられるようになったのです。

その貸付の担保となるのが自宅でした。制度はおおむね65歳以上の高齢者が対象で、自宅を担保に市から資金を借り、老後生活費やサービス利用料などにあてる仕組みでした。「生存中の返済は不要で、死後、市が担保を処分し貸付金を回収する」、「高齢者は住み慣れた自宅を手放すことなく資金を借りられる」まさに現在のリバースモーゲージを地で行った当時としては画期的な制度が誕生したのでした。

融資期間は、基本「借受人死亡時まで」となりますが、「貸付元利金が貸付限度額に達した時」でもあったのです。これは担保割れを意味し、その後は融資が受けられなくなります。これらは制度設立当初から懸念されていたリスクです。「不動産価格の下落により評価減」や「貸付期間の長期化による融資ストップ(長生きリスク)」など、現在のリバースモーゲージでも注意点とされるデメリットは、実は武蔵野での発足当初からあったのです。

実際、武蔵野市が資金を回収しきれなかった事例も複数発生しました。しかし市の福祉制度であることから長年継続されてきました。

また本来は生活困窮者を主たる対象者に想定していましたが、収入要件を設けていなかったため、さして生活に困っていない人も借りに来る(制度を利用する)という問題点もありました。

その後、バブル崩壊による不動産価格の下落が進んだことにより制度のひずみが顕在化し、また平成12年には介護保険がスタートし、本来の在宅福祉サービスが、同保険でカバーできるようになるなど、状況が大きく変化する中で、武蔵野市は検討の上、最終的に平成27年3月31日に同制度を廃止するに至ります。

現在は民間金融機関など他の機関で盛んに行われているリバースモーゲージも発端は、一地方自治体による老人福祉が原点だったのです。様々なリスクやひずみや問題点があることは、武蔵野市も当初から認識していたのですが、生活困窮老人救済のためやむなく続けていた面もあったのです。

翻って民間金融機関ではこのような福祉の目的はありません。企業である以上、利益追求が第一です。基本、収益が上がらないものに価値を見出そうとはしません。極論を言えば、民間のリバースモーゲージは、単なる金貸し業でしかないのです。少し言い過ぎたかもしれませんが、少なくとも「リバースモーゲージに頼るしかない」と窮地に陥った場合、まともに冷静に判断が出来ないような時は、ぜひこの原点に立ち戻り、考えてみて下さい。

本来は「生活困窮の老人救済のための制度」であったことを忘れないようにすれば、判断を間違えす、また借りた後もリスクを認識しやすいはずです。物事なんでもそうですが、その発祥や原点を考えると、多くの場合、事の本質が見えてきます。

分かりにくいリバースモーゲージですが、ぜひこの原点を忘れないようにしてください。

次回は、リバースモーゲージでも、資金使途は限られるが、リスクを抑えた「住宅金融支援機構のリ・バース60」という制度を見ていきましょう。

今回も最後までお読みいただきありがとうございました。、

第11回(2023.4.17)

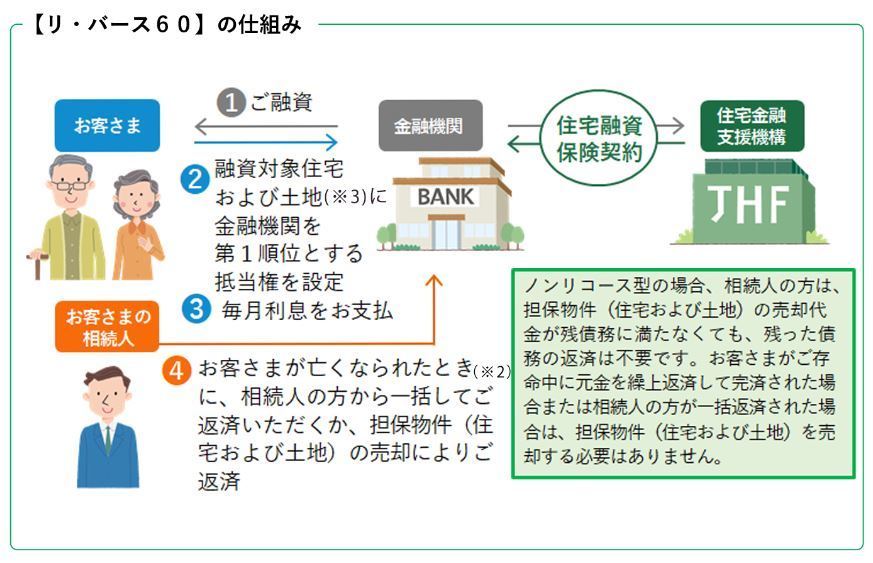

リバースモーゲージ~その6(リ・バース60)

出典:住宅金融支援機構 リバース60サイト

長らく更新しておらず申し訳ありません。お待たせしました。再開していきます。

今回は、住宅金融支援機構の「リ・バース60」という商品を見ていきます。

第11回 「リ・バース60~住宅金融支援機構の商品」

住宅関連に特化したリバースモーゲージ

今回紹介する「リバース60」は借り入れた資金の使い道が、住宅の建築・購入、リフォームなど住宅関連に限定された商品です。いままで見てきたリバースモーゲージは、生活費等さまざまな費用に用いることが出来ましたが、こちらは住宅関連に特化したのが特徴です。

住宅関連に特化した分、その使い道は限定されているため、浪費等の心配もなく借り手側にも、ある意味、規律が求められる良い商品と言えます。貸し手側(金融機関)側も、資金使途がはっきりしている分、安心感もあるのです。リバースモーゲージの一般的な意味合いは、自宅を活用した老後資金全般の借り入れとも言え、その意味では、この「リバース60」は、通常のリバースモーゲージとは全く別物と考えたほうがよさそうです。利用は60歳以上限定となります。

【主な使い道】

- 住み替え ①新しいマイホームに住みたいが、今から通常のローン払いは厳しい

②サービス付き高齢者向け住宅に引っ越したいが、その一時金を捻出したい - 建て替え 夫婦二人になったので、コンパクトな家に建て替えたい

- 借り換え 現在の住宅ローン払いを、大幅に減らしたい

- リフォーム 自宅を大規模リフォームしたいが、手元の預貯金は残しておきたい

以上のように住宅(マイホーム)関連に特化された商品で、利用範囲が限定されているのがお分かりいただけると思います。生活資金や投資用物件の購入にはあてられません。ご注意ください。セカンドハウスはギリギリOKですが、それを第三者に賃貸することはできません。

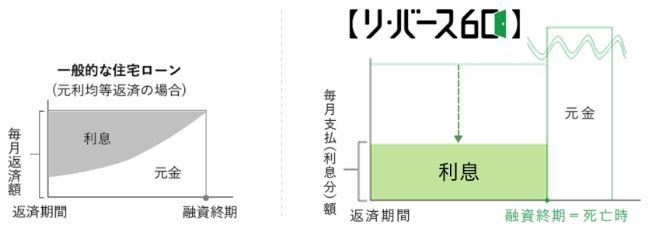

【毎月の支払いは利息のみ】

毎月の支払いは利息のみです。元金は死後売却することにより一括返済するか、相続人が一括返済するかです。いずれにしても一般的な住宅ローンより、毎月の負担がはるかに少ないのが特徴です。その点では通常のリバースモーゲージとなんらかわりません。

大きく違うのは、使用使途が住宅関連費に限定されていることです。

出典:住宅金融支援機構 リバース60サイト

【ノンリコース型】

リバース60の大きな特徴として、「ノンリコース型」という返済制度(条件)があることです。

これは相続人にとって大変助かる制度です。一言でいえば、担保価値以上の借金は背負わせられないというものです。限度額以上の返済は求められないのです。

少し難しいですよね。説明していきます。

通常、リバース60で借り入れたお金(元金)は、契約者(親)死亡後、自宅を売却することで一括返済します。その時、その売却代金で完済できればよいのですが、もし債務が残ってしまう(=売却価格より、借入元本の方が大きかった)場合は、相続人(子)がその残債分を払わなければいけません。相続人(子)は、予想外の負担を突然強いられるかもしれません。これは困りますよね。

「ノンリコース型」ではそれがないのです。つまり債務が残っても売却代金以上の負担を求められることはないのです。これは助かりますよね。相続人(子)が、安心して親がリバース60を利用することができる後押し制度とも言えます。

残債を求められる「リコース型」と比べ、金利が高くなる傾向はありますが、その安心感には替えがたく、99%の方がこちらを利用しています。

| ノンリコース型 | 相続人は残った債務を返済する必要はない |

| リコース型 | 相続人は残った債務を返済する必要がある |

【融資の限度額】

融資限度額は、原則、担保評価額の50%または60%です。

但し上限額8,000万円以下で所要資金以内となります。

例えば、新築マンションへ住み替えたい場合、その新築マンションの販売価格が3,000万円、担保評価額も3,000万円の場合、融資額は最大1500万円となります。(3,000万円×50%=1,500万円)

【各金融機関ごとに内容は異なる】

リバース60は住宅金融支援機構が作成した制度ですが、提供するのは同機構と提携した民間金融機関です。

金融機関ごとに、商品名、利用可能年齢、資金使途、融資限度額、金利、ノンリコース型とリコース型の取り扱いなどは異なります。取り扱い金融機関ごとの違いを、きちんと申し込み前に確認しておきましょう。

取り扱い金融機関一覧 出典:住宅金融支援機構サイト

https://www.jhf.go.jp/files/400365718.pdf

以上、リバース60の主な特徴点となります。

詳細は、住宅金融支援機構サイトをご覧ください。

https://www.jhf.go.jp/loan/yushi/info/yushihoken_revmo/index.html#sec01

リバースモーゲージの中では、非常に固く良心的な商品ですが、利用にはきちんと理解した上で行いましょう。次回は、リバースモーゲージ全般を利用する上での注意点、アドバイスを今一度お話ししていきます。

本日も最後までお読みいただきありがとうございました。

第12回(2023.5.22)

リバースモーゲージその7(まとめ:心構えとアドバイス)

リバースモーゲージの本質を考えましょう

永らく長らく続けてきたリバースモーゲージシリーズも今回が最終回です。まとめとして注意点を振り返りながら、アドバイスを記しておきます。少し辛口になりますが、お付き合い下さい。

第12回 「リバースモーゲージ まとめ:心構えとアドバイス」

便利なように見えても、所詮は窮地を繕う策(弥縫びぼう策)でしかない?!

今まで見てきたリバースモーゲージですが、自宅を担保に多額のお金を借りて、死後一括返済するという仕組みの商品でした。一見便利で老後の資金難を救う救世主のような制度に見えても、その実は、窮地を繕う策でしかないとも言えます。

「繕う(つくろう)」を国語辞典で調べると次のように出てきます。

①衣服の破れたところや、物の壊れたところを直す。(凡例:ほころびを繕う)

②外・はたから見た感じがいいように、体裁を良くする。(凡例:世間体を繕う)

③具合の悪いことや過失を隠して、うまくその場をとりなす。(凡例:繕ってごまかす)

この言葉には②③の意味もあるのです。これには自分の欠点を自他ともに覆い隠しごまかそうという心理が根底に流れています。あまりいい意味ではありませんが、リバースモーゲージの本質を捉える時には、まさにこの意味が当てはまるのです。

ちなみに「弥縫びぼう」の意味も、三省堂国語辞典によると「失敗・欠点などをとりつくろって、一時的に間に合わせること」とあり、上記と同じような意味となります。

リバースモーゲージを利用しなければいけなくなった理由は何でしょう。おそらく大抵の場合は資金難です。ではなぜ資金難になったのでしょう。それを考えてみて下さい。

・無理な住宅ローンを組んで返済が出来なくなった。

・子どもの学費に身の丈以上のお金をかけ過ぎた。

・会社の業績が悪化し、解雇となり、家計が狂った。

・転職したが、そりが合わずに再転職し、その結果、さらに給与が減った。

・飲食費や服飾費など、身の丈以上の浪費をし、貯蓄が底を尽きた。

理由は様々あれど、過去に何らかの無理をした帰結という場合が多いのではないでしょうか。もちろん、そうではない不可抗力の場合もあるでしょう。天災や会社の倒産、家族との離別など気の毒なケースもあるとは思います。但しここでは、そのようなケースは一旦置いておいて、自分の判断や行動においてどうにかなったケースで考えます。するとそのような状況に陥ったのは、やはり自己責任とも言えるのです。その帰結としてリバースモーゲージを利用せざるを得ないような状況に陥った、というのが事の本質ではないでしょうか。

そのような経緯を無視したり、目を背けながら、「こりゃいい制度じゃないか!」と飛びつくようにリバースモーゲージを利用することは、決して望ましいことではありません。辛いですが、利用する場合は、「過去の経緯の帰結としてやむを得ずリバースモーゲージを利用するのだ」という心構えが大切なのです。

何事にも言えますが、多くの事はバランスで成り立っています。リバースモーゲージにおいても同様で、過去のひずみ(マイナス面)をこの制度で埋めようとすると、どこかにしわ寄せが行くはずです。ではそのひずみは、どこに行くのでしょう。

それがズバリ「子ども(相続人)」なのです。そのひずみは、子どもに行くのです。本来は無償(相続)で家を受け継げるはずであった子供たちが引き継げなくなるのです。つまりリバースモーゲージは、子どもが実家を引き継ぐ権利をはく奪されることにより、親の過去のマイナス面を清算しようとするシステムなのです。

いわば、親の借金を子供が肩代わりするようなものです。それがリバースモーゲージです。

この本質を、ぜひ利用される方は、しっかりと心にとめていただきたいと思います。

この制度を利用するにあたっては、子ども(相続人)との意思疎通が不可欠です。

子どもが親の自宅を引き継げなくなる事実をしっかり伝え、納得の上で話を進めることが何よりも肝心なのです。原則、利用にあたって推定相続人の同意は必要となりますが、そこに行きつくまでのプロセスもしっかりと行い、死後トラブルや不満のないようにしたいものです。

子どもが既に家を所有していて、実家に戻るつもりがない場合は、実害はないかもしれませんが、実家がなくなるという精神的負担は多少なりともあるはずです。もちろん子どもが残債を一括返済すれば、実家は残りますが、その場合も金銭的な負担は子ども(相続人)がするのです。

子ども(相続人)がいない場合は、問題ないかもしれません。(その場合、死後の売却手続きは、金融機関が行います。)それでも自分の意思でお世話になった人に遺産を残すということ等は難しくなりがちです。

いずれにしても、本来は引き継げるべきであった人が、その権利をはく奪されることによって清算しするシステム、それがリバースモーゲージであることを忘れないでください。

その他にも、長生きしすぎて、評価額を使い果たし、その後融資が受けられなくなるいリスク(長生きリスク)などもありますので、しっかりと認識の上、利用したいものです。

長くなりましたが、これでリバースモーゲージの回は終了させて頂きます。

ここまでお付き合いいただきありがとうございました。

次回からは、また別テーマで再開させて頂きます。お楽しみに。

お問合せ・お申し込みはこちら

お問合せ・お申し込みは、メール(お問合せフォーム)またはお電話にて受け付けております。

留守番電話になった場合は、お名前とご連絡先をお伝え下さい。折り返しご連絡いたします。

受付時間:10:00~18:00

定休日:日曜・祝日